Cada vez que la Gobernación delega a otras entidades la intermediación de contratación con regalías, se convierte en sujeto pasivo en materia fiscal por lo que no puede cobrar. Este fallo es un precedente nacional.

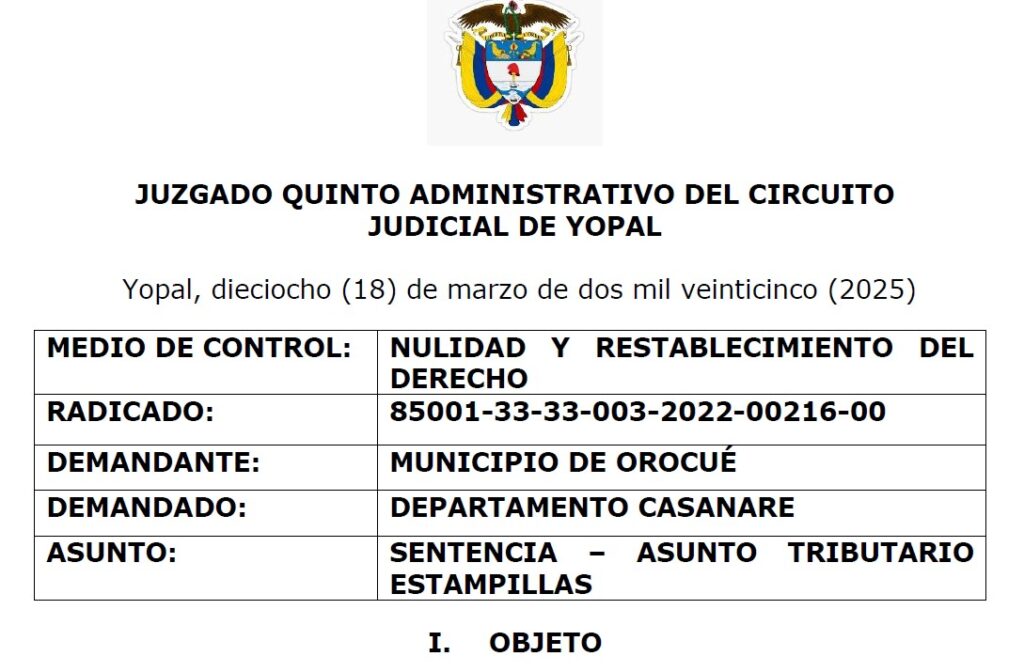

El municipio de Orocué ha conseguido una victoria legal significativa contra la Gobernación de Casanare, gracias a la decisión del Juzgado Quinto Administrativo de Yopal, que declaró nulas las resoluciones que exigían al municipio el pago de $43 millones de pesos por concepto de estampillas pro-desarrollo, pro-cultura y pro-adulto mayor.

Emitido el 18 de marzo de 2025, este fallo no solo representa un triunfo para Orocué, sino que también establece un importante precedente para otros municipios y entidades descentralizadas que enfrenten situaciones análogas con la Gobernación de Casanare.

Origen del conflicto por el cobro de estampillas

La disputa comenzó el 8 de septiembre de 2017, cuando la Gobernación de Casanare, a través de la Resolución No. 0322, ordenó la transferencia de recursos del Sistema General de Regalías por un total de 963 millones de pesos al municipio de Orocué. Esta transferencia correspondía a la ejecución del proyecto de construcción de una cancha cubierta para baloncesto y voleibol en el barrio Bello Horizonte. Sin embargo, la misma resolución estableció que el municipio debía pagar una suma aproximada de 43 millones de pesos en estampillas correspondientes a pro-desarrollo, pro-cultura y pro-adulto mayor.

Frente a esta exigencia, el municipio de Orocué se opuso firmemente, señalando que dicha obligación era ilegal e inconstitucional. En consecuencia, decidió no realizar el pago y argumentó que la Gobernación estaba violando principios fundamentales de autonomía fiscal.

La controversia legal

Ante la negativa de Orocué, la Gobernación de Casanare emitió en 2022 la Resolución No. 037, en la que reafirmaba la obligación del municipio de pagar las estampillas y anunciaba una sanción por la falta de cumplimiento. En su defensa, Orocué sostuvo que las ordenanzas departamentales que regulaban estos tributos (Ordenanza 016 de 2015 y su modificación en 2017) infringían varios preceptos de la Constitución, específicamente aquellos vinculados con la autonomía fiscal de los municipios.

Orocué destacó también que la forma en que la Gobernación calculó el pago de las estampillas era incorrecta, ya que se basaba en el monto total de la transferencia —$963 millones— sin considerar los valores que realmente fueron ejecutados. Además, el municipio recordó que ya contaba con su propio estatuto tributario que regulaba las estampillas pro-cultura y pro-adulto mayor, y que nunca había adoptado la estampilla pro-desarrollo departamental.

Por su parte, la Gobernación de Casanare defendió las resoluciones emitidas, sosteniendo que se basaban en la legalidad del Estatuto Tributario Departamental y aseguraban que se garantizaba el debido proceso en su expedición.

La decisión del Juzgado

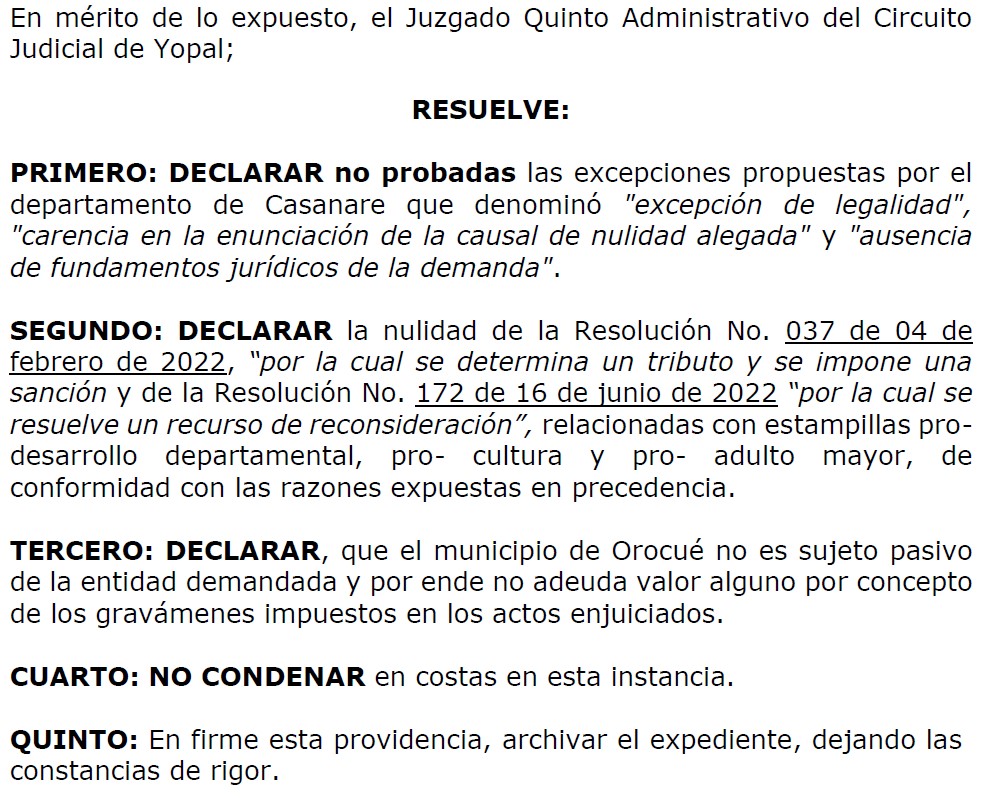

El Juzgado Quinto Administrativo concluyó que las ordenanzas departamentales en cuestión menospreciaban la autonomía fiscal de Orocué y resultaban incompatibles con la Constitución. En su resolución, el juez enfatizó que las regulaciones departamentales no pueden interferir en las competencias municipales para regular sus propios tributos.

Además, el juez determinó que la Gobernación no había demostrado adecuadamente cuánto de los recursos transferidos se había ejecutado, lo que invalidó la liquidación de las estampillas. Así, se estableció que “el municipio de Orocué no tiene la obligación de retener suma alguna por concepto de las estampillas departamentales”, lo que llevó a la declaración de nulidad de las resoluciones 037 y 172 del año 2022 que imponían la sanción.

Este fallo no solo libera a Orocué de la obligación de pagar los $43 millones, sino que también marca un precedente importante para otros municipios y entidades descentralizadas que firman contratos o convenios con la Gobernación de Casanare, especialmente en relación con la utilización de recursos de regalías. En adelante, se deja en claro que las ordenanzas departamentales no pueden imponer gravámenes que ignoren la autonomía fiscal de los municipios, lo que sienta las bases de una nueva jurisprudencia en el contexto de la relación entre entidades territoriales en Colombia.